Reforma fiscal 2026: La garantía del interés fiscal

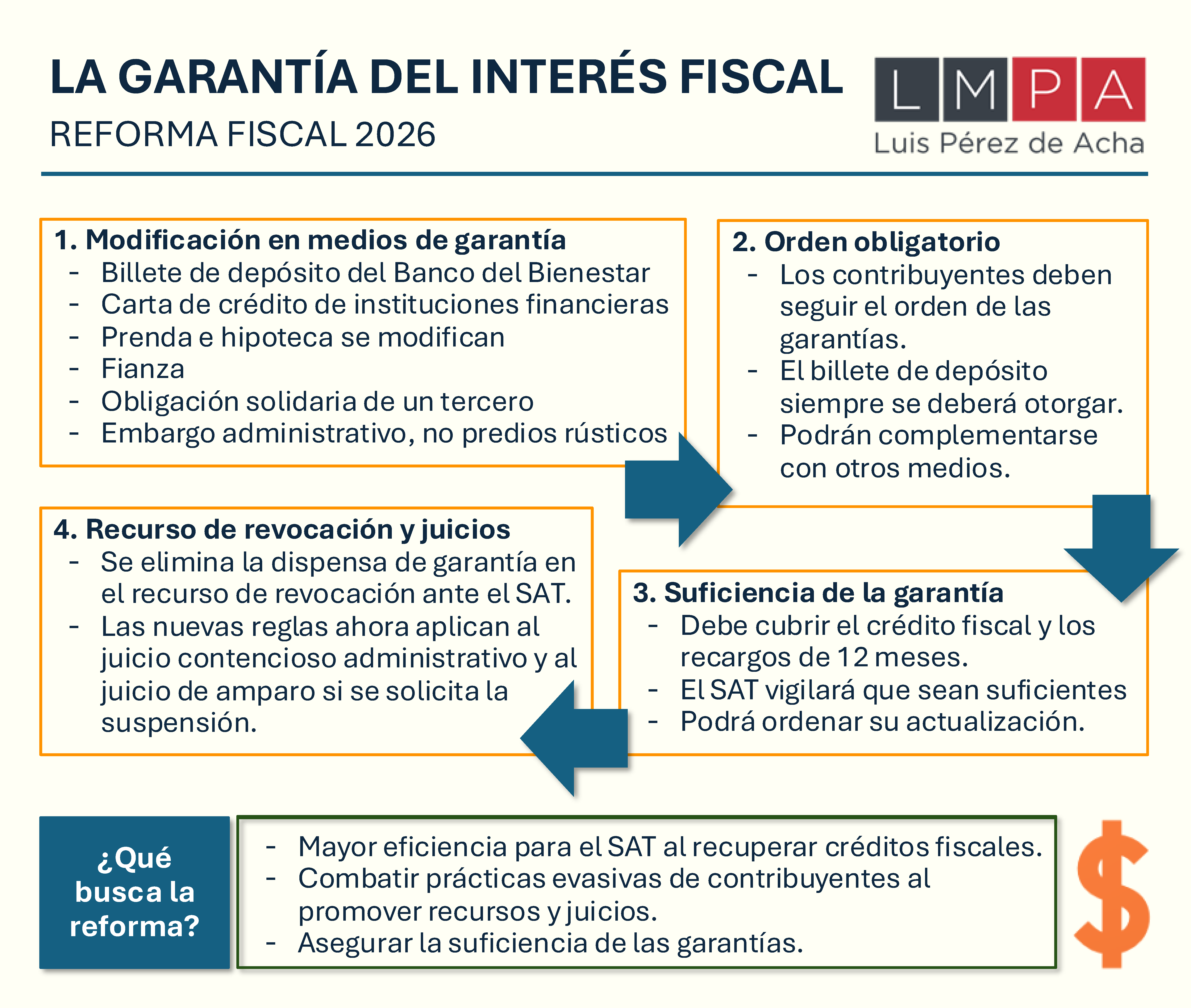

Una de las modificaciones más significativas al Código Fiscal de la Federación se centra en el mecanismo para la garantía del interés fiscal. La reforma tiene tres ejes: i) establece un orden obligatorio para su ofrecimiento; ii) prioriza los medios de garantía que facilitan la recuperación de los créditos fiscales, y; iii) elimina la dispensa de garantizar al promover recurso de revocación ante la autoridad fiscal.

1. Justificación de los cambios

Con la reforma se busca una mayor eficiencia para recuperar los créditos fiscales. El nuevo orden en las garantías prioriza medios más fáciles y rápidos de hacerse efectivos.

Se ratifica el derecho de los contribuyentes de promover medios de defensa, pero ahora debe garantizar el interés fiscal al hacerlo. La supresión de la dispensa en el recurso de revocación busca combatir las prácticas evasivas reiteradas de contribuyentes que usaban este recurso para no garantizar sus adeudos y ganar tiempo para volverse insolventes o desaparecer, haciendo imposible el cobro.

Finalmente, se establecen una serie de medidas para asegurar la suficiencia de la garantía durante el tiempo de tramitación de los medios de defensa.

2. Modificación de medios de garantía

Se añade el billete de depósito (fracción I), un medio de garantía que solo lo emite el Bienestar, S.N.C., y será la primera opción obligatoria. Este medio facilita el proceso de efectividad por ser un depósito en efectivo y de ágil adquisición y reposición.

Se incorpora la carta de crédito (fracción II) como segunda opción, emitida por instituciones autorizadas por la Comisión Nacional Bancaria y de Valores. Este medio permite que las instituciones realicen pagos en un plazo máximo de 48 horas hábiles tras el requerimiento.

Se reforman la prenda y la hipoteca (fracción III) y el embargo en la vía administrativa (fracción VI) para excluir los inmuebles con características de predios rústicos, aclarando que sí procede el embargo sobre negociaciones.

Se eliminan los «depósitos en dinero, carta de crédito u otras formas de garantía financiera equivalentes […] que se efectúen en las cuentas de garantía del interés fiscal» y los títulos valor o cartera de créditos (anterior fracción VI). Se señala que no son medios idóneos para la recuperación, ya que su valor puede variar y generan mayores gastos al erario federal.

Se señala que el Reglamento del CFF establecerá los requisitos que deberán reunir las garantías, así como en las reglas de carácter general.

3. Orden obligatorio

Se establece un orden obligatorio para que los contribuyentes garanticen el interés fiscal, en el orden señalado en el artículo 141. Deberán comenzar por el billete de depósito, hasta por el máximo de su capacidad económica y, si no es suficiente podrán combinarlo con otros medios de garantía siguiendo el nuevo orden, debiendo demostrar la imposibilidad para garantizar sus adeudos bajo las modalidades señaladas.

4. Suficiencia de la garantía

La autoridad fiscal vigilará que las garantías sean suficientes desde el momento de su ofrecimiento, en lugar de su aceptación. Además se señala que la autoridad podrá verificar con posterioridad, y su caso podrá exigir su ampliación. En los casos en que los contribuyentes no lleven a cabo la ampliación o sustitución de garantía, la autoridad procederá al secuestro o embargo de otros bienes.

La garantía deberá comprender las contribuciones adeudadas actualizadas, los accesorios causados hasta ese momento y los que se causen en los doce meses siguientes a su otorgamiento. Cada año se deberá ampliar la garantía considerando la actualización y recargos, incluso en adelantado.

Al terminar este período y en tanto no se cubra el crédito, deberá actualizarse su importe cada año y ampliarse la garantía para que cubra el crédito actualizado y el importe de los recargos, incluso los correspondientes a los doce meses siguientes.

5. Recurso de revocación y otros medios de defensa

Como ya se señaló, se elimina la dispensa de garantizar los créditos fiscales al promover el recurso de revocación, antes prevista en el artículo 144. Por tanto, el contribuyente deberá exhibir garantía en los términos del artículo 141 desde el momento de la presentación del recurso ante la autoridad fiscal.

Las nuevas disposiciones para la garantía de los créditos fiscales también serán aplicables en el juicio contencioso administrativo y en el juicio de amparo, cuando se solicite “la suspensión contra actos relativos a determinación, liquidación, ejecución o cobro de contribuciones, aprovechamientos y otros créditos de naturaleza fiscal”, de acuerdo con la nueva redacción del artículo 142.

6. Régimen transitorio

En la Ley de Ingresos se estableció un régimen transitorio para la obligación de garantizar el interés fiscal al promover recurso de revocación. Se señala que los contribuyentes que promuevan este recurso a partir del 1o de enero de 2026, contarán con un plazo de seis meses para constituir la garantía.

Si el recurso se resuelve dentro de dicho plazo, deberá garantizar el interés fiscal dentro del plazo de diez días siguientes a aquel en que haya surtido efectos la notificación de la resolución, en términos del artículo vigésimo noveno transitorio.

Este régimen transitorio no es aplicable para el juicio contencioso administrativo ni el juicio de amparo.