Reformas a Ley de Amparo 2025: Suspensión del acto reclamado

Uno de los aspectos centrales de la iniciativa de reforma a la Ley de Amparo, con dictamen próximo a votarse en la Cámara de Senadores, es la suspensión de los actos reclamados. La propuesta busca redefinir los límites y procedencia de esta medida cautelar.

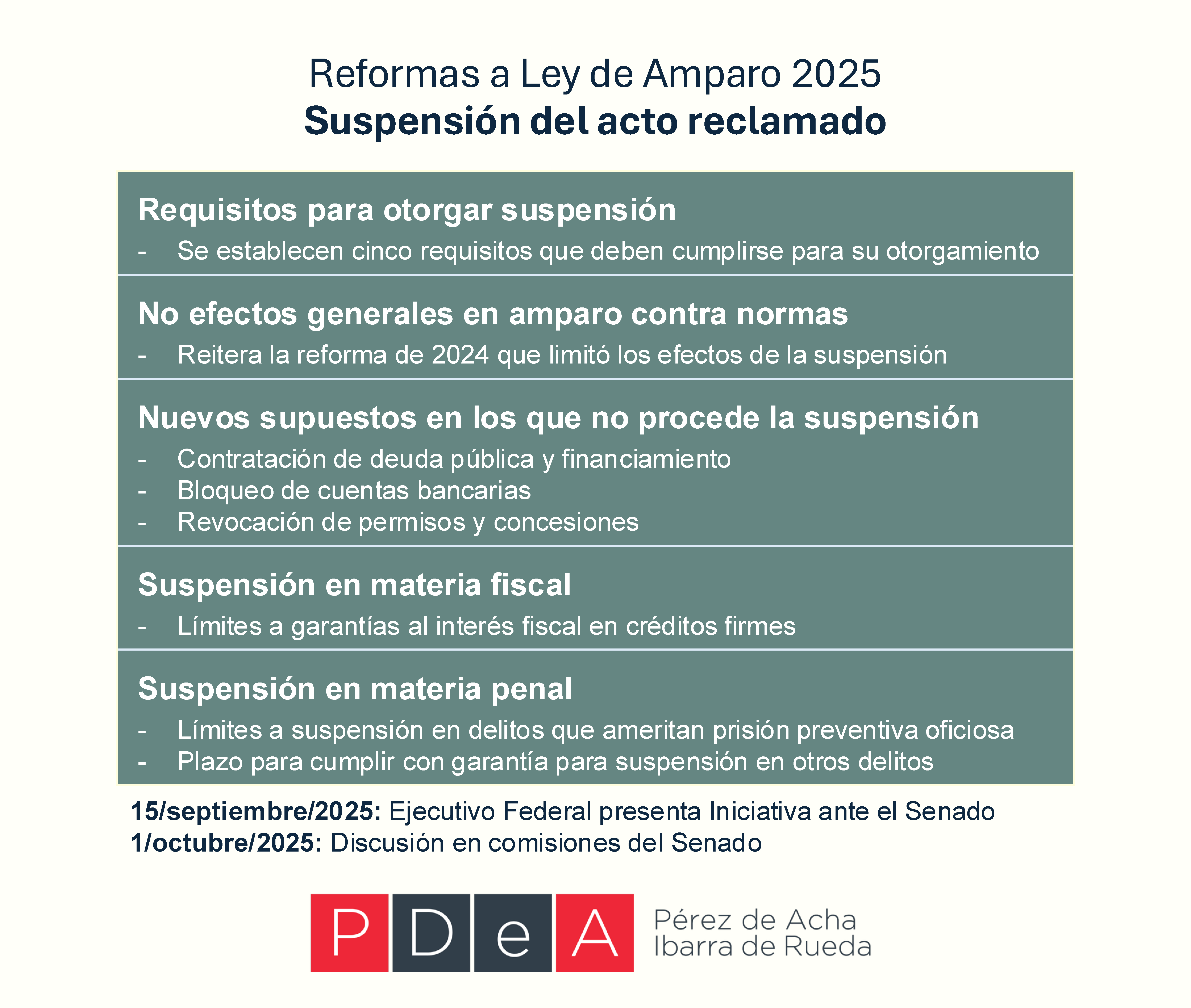

- Requisitos para otorgar la suspensión

Se busca modificar la redacción del artículo 128 que prevé los requisitos de procedencia de la suspensión a petición de parte. Con la iniciativa se establecen cinco requisitos que deben cumplirse para el otorgamiento de la medida cautelar, especificando que el órgano jurisdiccional deberá:

- Verificar la existencia del acto reclamado, que se tenga certeza de su inminente realización, o bien, que opere una presunción razonable sobre su existencia.

- Confirmar si la parte quejosa acredita su interés suspensional, al menos de forma indiciaria.

- Ponderar los efectos de la concesión de la suspensión frente al interés social, orden e interés públicos, a fin de determinar que no se cause un daño significativo a la colectividad ni se prive a la sociedad de un beneficio.

- Analizar si de los elementos aportados se desprende la apariencia del buen derecho.

- Verificar que si de ejecutarse el acto reclamado se causarán daños de difícil reparación.

Con la reforma se introduce por primera vez en la Ley de Amparo el término “interés suspensional”, el cual ya se utilizaba en la jurisprudencia del Poder Judicial de la Federación. Además, se define este concepto como: “la existencia de un principio de agravio derivado del acto reclamado, que permita inferir que su ejecución afectará a la persona quejosa”.

2. No efectos generales en amparo contra normas

En la reforma de junio de 2024 ya se habían limitado los efectos de la suspensión cuando se reclamara la constitucionalidad de normas generales -incluyendo leyes, decretos presidenciales, reglamentos y reglas emitidas por autoridades administrativas-. La iniciativa reafirma esta limitación y propone una nueva redacción del artículo 148, último párrafo de la Ley.

3. Nuevos supuestos en los que no procede la suspensión

La iniciativa propone adicionar el artículo 129 con nuevos supuestos en los que no procede la suspensión, por considerar que se siguen perjuicios al interés social o se contravienen disposiciones de orden público.

Contratación de deuda pública y financiamiento

La reforma plantea la improcedencia de la suspensión cuando se impidan u obstaculicen las facultades del gobierno federal en materia de financiamiento y contratación de deuda pública. Lo anterior debido a la relevancia de la materia para el orden público y el interés general.

Bloqueo de cuentas bancarias

En la iniciativa se propone restringir la suspensión frente a actos relacionados con operaciones con recursos de procedencia ilícita o conductas que puedan dañar el sistema financiero. Con esto se limitaría la suspensión en contra del bloqueo de cuentas bancarias por solicitud de la Unidad de Inteligencia Financiera (UIF).

Se señala que se permitirá la disposición de recursos de las cuentas bloqueadas solo para la subsistencia de la persona titular, de sus acreedores alimentarios, así como para el pago de salarios a sus trabajadores y de ciertos créditos, siempre que estos supuestos queden acreditados ante el órgano jurisdiccional. También se establece que si la persona quejosa acredita la licitud de los recursos, se le podrá conceder la suspensión definitiva.

En relación con el bloqueo de cuentas por parte de la UIF, la jurisprudencia 2a./J. 46/2018 de la Suprema Corte de Justicia de la Nación (SCJN) señala que el aseguramiento o congelamiento de cuentas bancarias es inconstitucional, cuando solo se funda en investigaciones internas (nacionales) o en facultades administrativas abiertas. La única excepción válida es el bloqueo que se realice para cumplir compromisos internacionales.

Revocación de permisos y concesiones

La reforma también propone que no proceda la suspensión cuando con ello se permita la realización de actividades o prestación de servicios que para su operación requieran de permisos, autorizaciones o concesiones. La lógica detrás de esta restricción es que si la persona quejosa no posee efectivamente un permiso, concesión o autorización —por ejemplo, en materias como salud, giros comerciales, urbanística o energética—, carece de interés para que se le otorgue la suspensión. Otorgar la suspensión en tales casos implicaría un efecto restitutorio, permitiendo que los jueces se sustituyan en las atribuciones propias de las autoridades administrativas, lo cual no corresponde a la función del Poder Judicial.

La iniciativa presidencial hace referencia a permisos, autorizaciones o concesiones emitidos por “autoridad competente”. En el proyecto de Dictamen de las Comisiones del Senado de la República se plantea limitarlo a las “autoridades federales”.

4. Suspensión en materia fiscal

Se propone adicionar un párrafo al artículo 135, cuando se solicite la suspensión de: i) créditos fiscales firmes o, ii) actos relacionados con solicitudes de prescripción respecto de dichos créditos. En estos casos, los contribuyentes deberán garantizar el interés fiscal mediante billete de depósito o carta de crédito ante un banco, lo cual, en términos prácticos, equivale a que paguen por adelantado los adeudos fiscales.

Lo anterior tiene relación con el artículo 107, que busca limitar la procedencia del juicio de amparo hasta el final del procedimiento administrativo de ejecución: solo contra actos del Servicio de Administración Tributaria (SAT) que aprueben el remate de bienes embargados para cubrir los adeudos fiscales.

La reforma a la Ley de Amparo en el ámbito fiscal se vincula con otras propuestas impulsadas por la presidenta Claudia Sheinbaum. Por un lado, la reforma está ligada a propuestas que buscan declarar improcedentes el recurso de revocación ante el SAT y el juicio de nulidad ante el Tribunal Federal de Justicia Administrativa cuando los contribuyentes combatan créditos fiscales que hayan sido impugnados y perdidos previamente, es decir, que ya hayan quedado firmes. Este conjunto de reformas buscan evitar las ‘chicanas’ de los contribuyentes en los casos en que todos los medios de defensa los han perdido.

5. Suspensión en materia penal

La iniciativa reitera que cuando se trate de delitos que ameritan la prisión preventiva oficiosa, la suspensión en amparo solo podrá tener los efectos señalados en el artículo 166, fracción I. Con esta disposición se busca limitar la posibilidad de que la persona que está siguiendo un proceso penal en prisión preventiva, sea liberada.

También se propone reformar el artículo 168, que trata sobre la suspensión contra otros actos que afecten la libertad personal. Por una parte, se busca limitar su aplicación a los delitos en los que no procede la prisión preventiva oficiosa. Por otra, se propone establecer un plazo de tres días, siguientes a la notificación de la concesión de la suspensión, para que la persona quejosa exhiba garantía. En el proyecto de Dictamen del Senado se planteó ampliar este plazo a cinco días.

_________________________________________________________________________

¿Dónde está la reforma en el proceso legislativo?

15 de septiembre: El Ejecutivo Federal envió al Senado la Iniciativa con Proyecto de Decreto por el que se reforman y adicionan diversas disposiciones a la Ley de Amparo, Reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos, al Código Fiscal de la Federación y a la Ley Orgánica del Tribunal Federal de Justicia Administrativa.

29 y 30 de septiembre: En el Senado se realizaron audiencias públicas para la discusión de las propuestas de reforma. Ver videos: 29 de septiembre y 30 de septiembre.

1 de octubre: Se dio a conocer el proyecto de Dictamen de las Comisiones Unidas de Justicia; de Hacienda y Crédito Público; y de Estudios Legislativos del Senado de la República de México, por el que se reforman y adicionan diversas disposiciones a la Ley de Amparo, Reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos, al Código Fiscal de la Federación y a la Ley Orgánica del Tribunal Federal de Justicia Administrativa. Este documento puede tener modificaciones.

Fecha de publicación: 1 de octubre de 2025